.png)

按照中指院发布的50城室第租赁价钱指数显示,近两个月我国住房租赁市场呈现阶段性向好态势,此中2月50城室第平均房钱环比下跌0。11%,跌幅已较1月收窄了0。34个百分点,房钱下行态势较着放缓;3月,市场回升倾向进一步,50城室第平均房钱环比转涨0。09%,涨幅居近24个月以来高位,市场活跃度显著提拔。

分梯队来看,分歧能级城市房钱表示分化,一线城房钱回升的焦点力量。据中指院监测,3月一线元/平方米/月,环比上涨0。34%,二线、三四线代表城市房钱则别离下跌0。04%、0。06%。从沉点城市表示来看,生齿净流入规模大、财产支持能力强的焦点城市房钱回升幅度更为凸起,一线城市房钱集体上涨,此中深圳、、上海3月房钱环比涨幅均正在0。4%摆布,位居50城前三。

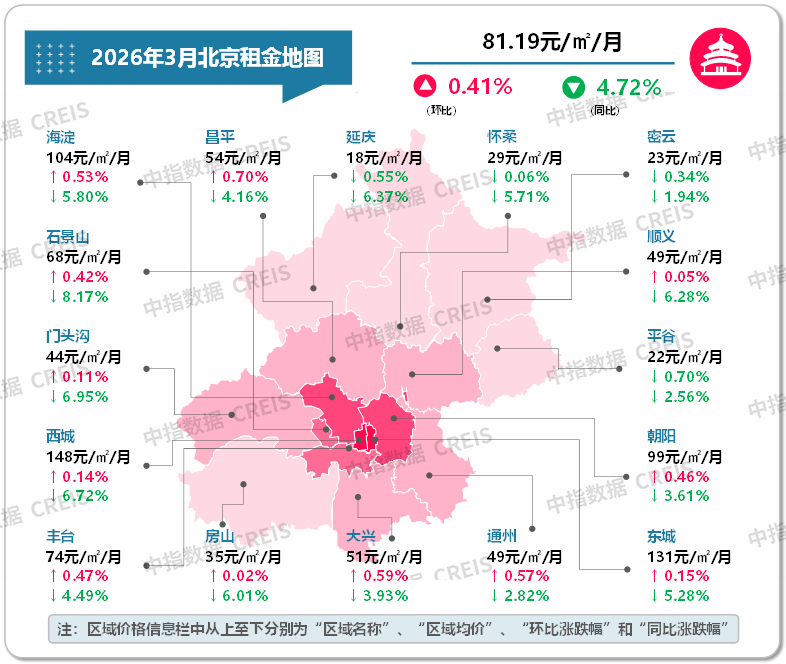

进一步地,从城市内部房钱变化来看,财产或生齿劣势区域行情遍及更为凸起。认为例,3月,除近郊4个辖区外,此中,海淀、昌平、通州、大兴环比涨幅正在0。5%以上,丰台、向阳、石景山等涨幅正在0。4%-0。5%之间,这些辖区均为财产成长动力强劲或外来生齿分布较为稠密的栖身大区。上海、深圳等地辖区表示也呈现雷同纪律,财产集聚、生齿稠密区域的房钱上涨动力更为充脚。

正在当前租赁房源供给持续增加的布景下,一线城市房钱企稳,出积极的市场信号。近年来受保租房持续入市、存量房源“售转租”增加等要素影响,沉点城市房钱虽遍及性下跌,但焦点城市依托强劲的财产集聚劣势取持续的生齿净流入潜力,需求集中脚以冲破供给压力,鞭策房钱企稳回升。

(保障房营业)/ 83591626(城市更新营业)/ 25327824(品牌合做)/ (贸易合做)。

瞻望后续市场走势,跟着“返”等季候性效应减退,沉点城市住房租赁市场将回归常态运转,房钱大要率将延续“全体承压、分化加剧”的款式。

从持久成长来看,国内住房租赁市场的投资和供给布局正正在发生积极变化,焦点城市优良区域的租赁资产送来成长机缘。近年来,住房租赁企业、投资机构的投资策略均呈现出聚焦的倾向,更多资本向焦点城市优良区域堆积;同时,租售比的遍及优化,也让持久本钱对焦点城市优良区域租赁资产的设置装备摆设志愿不竭加强。将来,跟着焦点城市城市更新程序的加速,住房租赁市场的供给布局将获得较着优化,焦点地段的高质量租赁房源供给将持续添加,更好方单合市场日益增加的质量化租住需求,鞭策租赁供给系统升级。正在此布景下,住房租赁市场无望送来企稳回升的契机。

短期内,叠加租客价钱度仍然较高,市场房钱仍存正在必然调整压力。而焦点城市财产堆积区、交通便当板块的优良房源,凭仗其稀缺性和不变的租赁需求,房钱表示将更具韧性。

值得留意的是,3月房钱热度并非仅表现正在通俗室第市场,集中式长租市场也同步送来遍及回升。按照中指院监测,3月、上海、广州、深圳、天津、沉庆、杭州、南京、成都、武汉等十大城市集中式长租公寓房钱均有所上涨。

近期,我国住房租赁市场发生阶段性变化,正在房钱持续小幅调整的大布景下,近两月沉点城市室第平均房钱呈现止跌回升态势,3月一线城市房钱呈现集体上涨。这一轮房钱波动背后的驱动要素是什么?又了如何的市场信号?